64 / 70

64 / 70

66

No.

21

蕭伯偵

•

前

ING

安泰人壽投資學、稅務規劃講師

•

伊甸殘障機構視障人士就業輔導班講師

•

現任永達保險經紀人公司區經理。

變動年代完美人生

—

稅賦上成本的代價

上

一季稅務專欄中故事主角林老先生,因配偶過世繳付高額遺產稅後,因擔心自己百年後

可能留下更沉重的稅賦負擔給兒子,因此決定開始移轉一輩子辛苦累積的資產到兒子名

下,甚至不惜一切代價,而如此的擔心是否也是我們內心正掛慮著的?這樣的做法,是否有真

正計算「稅賦上成本的代價」。然而「稅賦上人性的代價」又該如何算計呢?我們又是否負擔

的起?關於「生前贈與」和「死後繼承」一直為多數人關心討論的話題,僅能二擇一嗎?或能

同時並進?我們先從「稅賦上成本的代價」來探討起。

民國

98

年

1

月

23

日遺產贈與稅率都降為單一稅率

10%

。贈與稅方面,除了贈與人每年免稅

額

220

萬及子女婚嫁贈與免稅額

100

萬之外,有四項常見可以從贈與總額中扣除的項目:

1.

不

動產因為贈與而移轉發生的土地增值稅及契稅。

2.

贈與附有負擔。

3.

依都市計畫法第

50

條之

一規定。

4.

依新市鎮開發條例第

11

條規定。

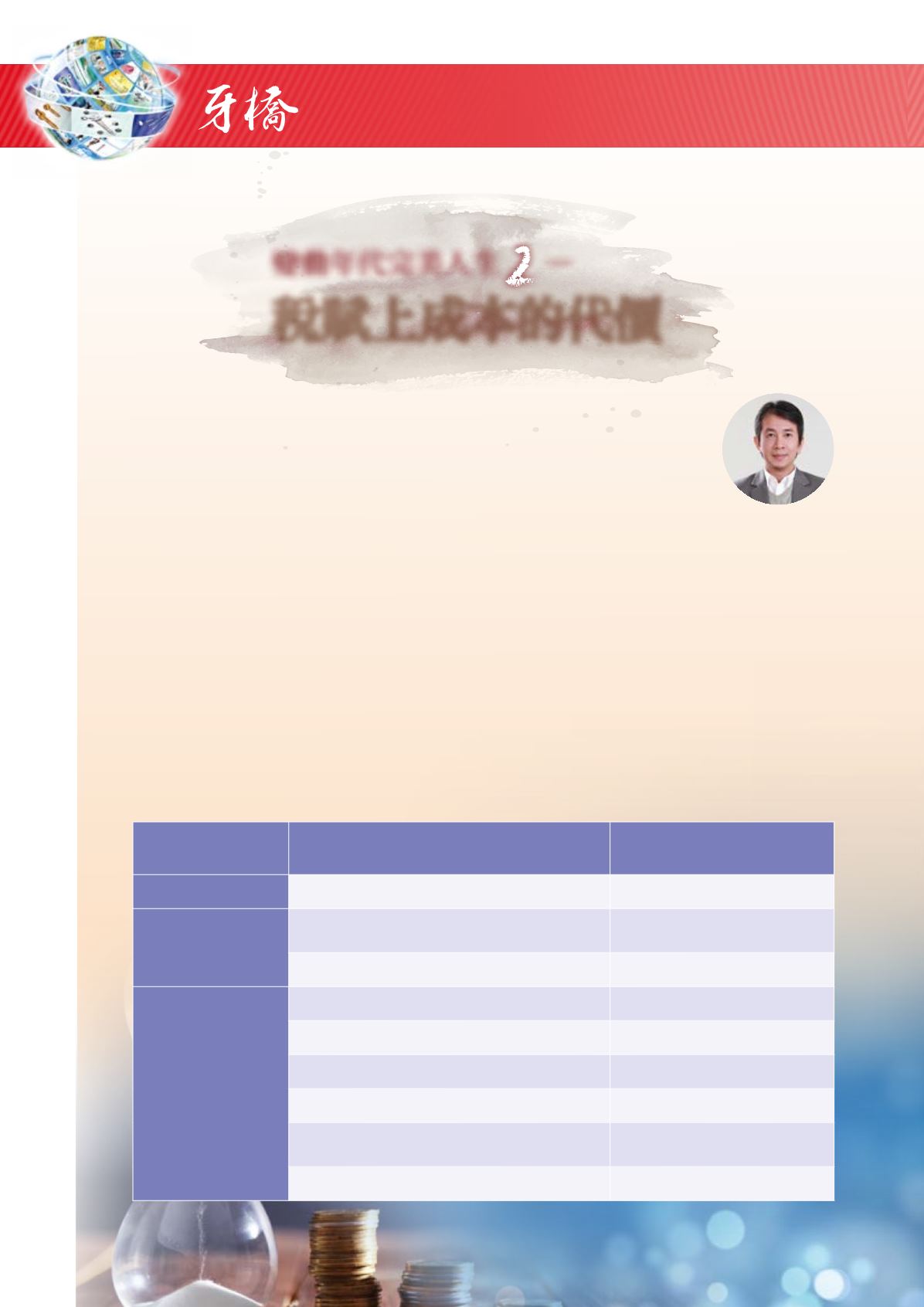

遺產稅方面如下表

項目

內容

繼承發生日(死亡日)在

103

年

1

月

1

日以後

免稅額

1,200

萬

不計入遺產總額之

金額

被繼承人日常生活必需之器具及用具

89

萬

被繼承人職業上之工具

50

萬

扣除額

配偶扣除額

493

萬

直系血親卑親屬扣除額

50

萬

父母扣除額

123

萬

殘障特別扣除額

618

萬

受被繼承人扶養之兄弟姊妹祖父母扣除額

50

萬

喪葬費扣除額

123

萬