65 / 70

65 / 70

牙科

67

變動年

—

稅賦上

2

提醒一

繼承人於被繼承人死亡時申報之遺產,

除被繼承人死亡時現存財產外,若死亡前

2

年

內贈與配偶、民法第

1138

條、第

1140

條規定

各順位繼承人及其配偶之財產,均視為被繼

承人之遺產,應併入遺產總額課徵遺產稅;

但被繼承人與受贈人間之親屬或配偶關係於

死亡前已消滅者,或該贈與標的的法律有免

課遺產稅之規定者免併入!

提醒二

不論是夫或妻任何一方死亡,只要是剩

餘財產較多的一方過世,生存的一方得依據

民法第

1030

條之一規定,主張行使剩餘財產

差額分配請求權,可節省遺產稅。生存的配

偶可以自行向國稅局提出,無須再檢附全體

繼承人的同意書。

簡單的結論,從免稅額、扣除額的額度

和項目來看,選擇「死後繼承」確實有比較

多可扣抵的空間,但以贈與有每年

220

萬免稅

額的角度來看,「生前贈與」可以時間換取

空間,因此也為多數人運用的方式。

贈與的資產種類多以現金和房地產為主

要。現金的部分,多數父母在孩子年幼的時

期就開始分年贈與

220

萬到他們的帳戶,因

孩子無自主能力,父母通常還是會去運用那

些錢。再次提醒,會有被國稅局認定二次贈

與的疑慮;另外,雖然每年贈與

220

萬,透

過時間慢慢累積達有一定的金額,再加上孩

子長大後自己創造累積的部位,未來孩子要

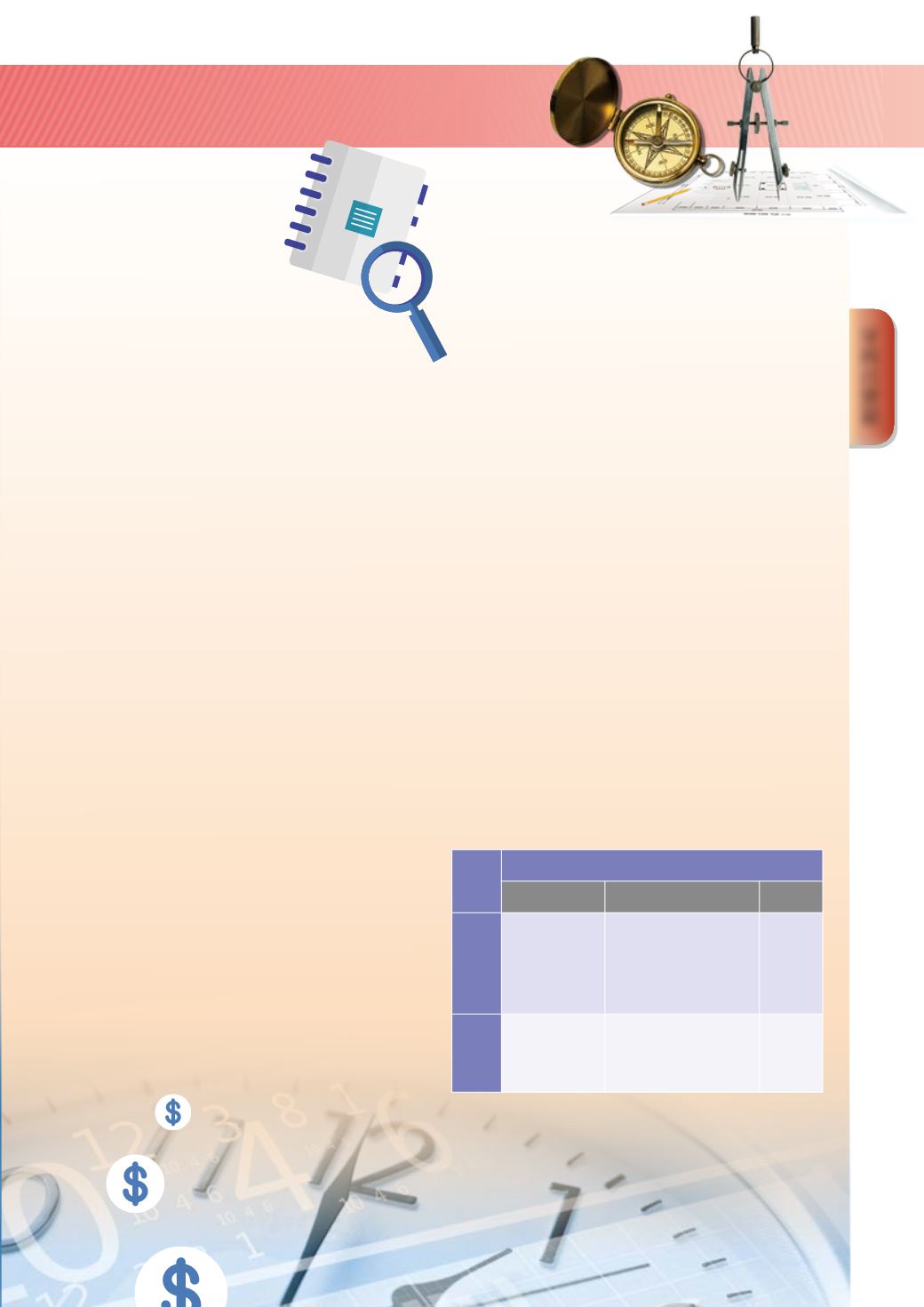

稅目

移轉方式

贈與移轉 買賣移轉 繼承

土地

增值

稅

按一般稅

率

20%

、

30%

、

40%

核課

可享用自用住宅優

惠稅率

10%

免課

契稅

按房屋評定

現值

6%

核課

按房屋評定現值

6%

核課

免課

面對的稅賦問題,勢必更為嚴峻!而你只是

把稅賦的問題遞延給你的下一代,甚至下下

一代!為了避免這樣的情事發生,現金贈與

漸漸地為「保單贈與」所取代。關於房地產

的贈與,以下為常見的幾種樣態:

1.

按持份

分年贈與。

2.

以買賣方式。

3.

先現金分年贈

與再附買回。

4.

附有負擔的贈與。

5.

成立公

司轉為股權再行移轉。房地產移轉的成本除

10%

的贈與稅之外,土地增值稅、契稅、代

書的費用等為衍生的其他成本,尤其以土地

的漲價幅度往往超乎預期,再加上土地增值

稅

20%~40%

的高稅率,因此在房地產的部

分,越來越多數人以「死後繼承」的方式代

替「生前贈與」。

繼承之土地再移轉時,以繼承開始(被

繼承人死亡日)時該土地之公告現值為前次

移轉現值計算土地增值稅。

「成本」的代價是多數人在資產移轉

上考量的重點,只用金錢作為衡量標準;而

「人性」的代價往往被忽略,卻造成難以挽

回的悲劇!

下一季 變動年代完美人生

3

—「稅賦上人

性的代價」⋯靜待