62 / 73

62 / 73

68

No.

18

某病患要做五顆牙,每顆牙收費

10

萬

元,預計材料成本

4

萬元,牙醫師於是預收

了病患

50

萬元。若按照過去稅法規定,這

50

萬元都必須在收到的當年度立即繳交

40%

稅

金,然而植牙的牙材成本

20

萬卻必須等到實

際支出時才能抵稅。問題來了,第二年,診

所業績慘澹,假設完全沒有新病患,僅剩已

繳稅的

50

萬元牙齒還在分次安裝,這時雖然

支出

20

萬大於收入

0

元,但去年已繳的稅是不

能退還,這於是造成稅制上的不合理。(實

際上只賺

30

萬利潤,卻付了

50

萬利潤的稅)

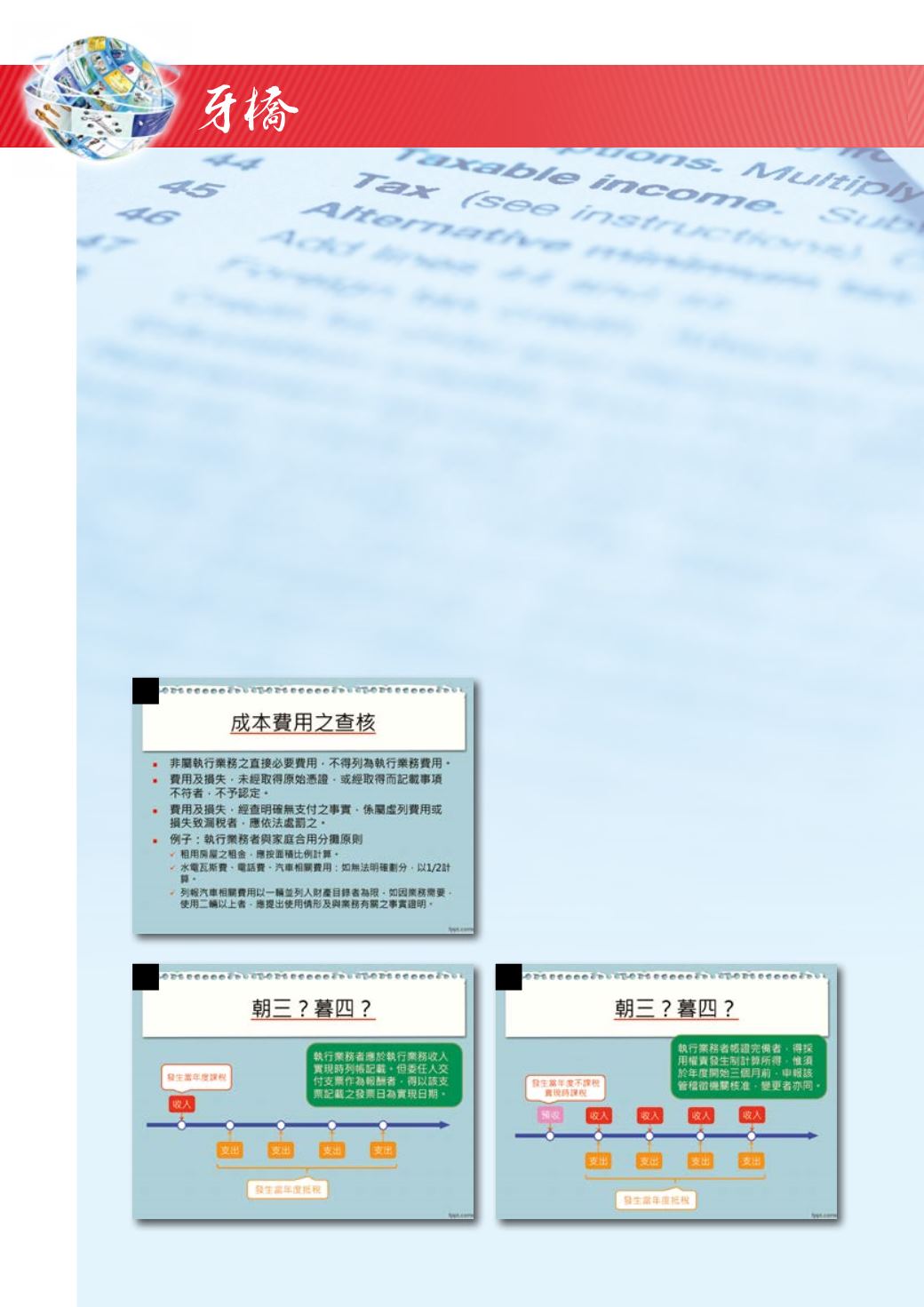

在新法實施後,牙醫師只要在年度開始

前三個月預先向國稅局申請適用「權責發生

制」,將所收款項作為「預收」,並且在病

歷表上註明「預收」,即可採用分年分攤預

收款來計算收入。以上述的

50

萬元預收款為

例,病患療程計

4

年,則可分攤為

4

期,此時

植牙收入就可以與牙材商貨款、員工薪資、

診所租金等支出配合計算,這在會計上稱為

「收入費用配合原則」。申請採用「權責發

生制」計算所得,對執行業務者會是更公平

的做法,值得牙醫師善加利用(圖

25,26

)。

結語

當診所的組織愈來愈成熟,就會愈來愈

像一家健全的企業,適度的租稅規劃可有助

降低診所的稅務風險,使稅負更趨合理,而

其中有許多實務技巧,是需要專業協助的。

會計、法律、稅務都是專業,專業協助需要

付出成本取得。所謂「專業」並不只是名氣

響亮或招牌大,對方除了足夠的專業,還必

須具備充分的耐心,不厭其煩了解委託人的

狀況。而身為委託人,也要詳細交代自己的

稅務相關事項和需求,開誠布公的討論,尋

求專業意見,做好稅務上的妥善規劃,這是

執行業務者與員工最大的分野。稅務判決案

例中,有一位被自己的會計欺騙的牙醫師,

他的會計不僅捲走其數千萬元,又讓診所逃

漏稅,害得牙醫師被國稅局罰繳了千萬元罰

款。身為老闆,三十歲時不懂得關心稅務,

到了五十歲還是得面對,因為這就是老闆的

修鍊,請務必要耐心經營,並且耐煩地審慎

看待。祝福各位。

24

25

26