26 / 47

26 / 47

26

No.

20

牙醫師執業收入來源有兩種,一種是當

聘僱醫師,受醫院或診所雇用,不是老闆,

屬於受薪階級,因此醫院或診所會發給這種

人「薪資扣繳憑單」,受薪牙醫師以此扣繳

憑單證明自己的收入來課稅。另一種則是自

行開設牙醫診所,有的是獨資,有的則是合

資。而自行開業者因為要承擔診所盈虧(誰

敢保證診所一定賺錢?),所以可以把相關

成本扣除後,有剩餘的再拿來繳稅。

所得稅法第

11

條規定:醫師(牙醫

師)屬於執行業務者,而所得稅法第

14

條

規定:執行業務所得是執行業務之收入減去

相關成本(藥品、人事等)後之餘額。而執

行業務者至少應設置日記帳一種,詳細記載

其業務收支項目(註:這是近來稅捐稽徵單

位發文詢問牙醫診所是否設帳之法源)。過

去政府財政單位考慮到醫師專長只在醫療專

業,沒有記帳會計知識,因此容許醫師用所

謂的「核定」方式來報稅。(註:所謂的

「核定」是由財政部抓一個診所經營的大約

成本,粗估診所經營成本佔診所營收的某比

例而設定。目前沿用多年的核定成本:健保

營收的

78%

是成本,

22%

是收入;自費營收

的

40%

是成本,

60%

是收入。)

牙醫師要報稅的收入不僅僅是在

牙科執行業務單項,包括買賣房地產

獲利、演講、銀行存款利息、稿費、

得獎彩券⋯等都算是所得,依法都應

申報綜合所得。

在醫院上過班的人都知道,每月

薪資條上都會被扣些費用,例如:健

保費、勞保費、退休金提撥、預扣稅

等,但在診所上班的人一般不會拿到

這些費用明細,事實上,許多牙醫診

所負責醫師並不清楚這些行政程序,所以簡

化或甚至不知道該怎麼做。一家牙醫診所實

際上就是一家小型企業,在法律上還是有一

些規定必須要了解,以免引起糾紛,或甚至

因違法被行政處罰。例如診所店面如果是承

租的,每月除了給房租,還要預扣房租

2%

的

健保補充保費給政府,如果租金大於每月

2

萬

元,還要預扣房租

10%

稅金繳給政府,次年

的

1

月

31

日以前要開立扣繳憑單給房東。

牙醫師每年

5

月

1

日到

31

日需要申報綜

合所得稅,稅率是累進制(註:累進稅率意

思是收入越多,稅要繳越多。而企業的營業

稅則為單一稅率,不管營收多少,稅率都相

同,不因營業額越高而繳越多稅。)

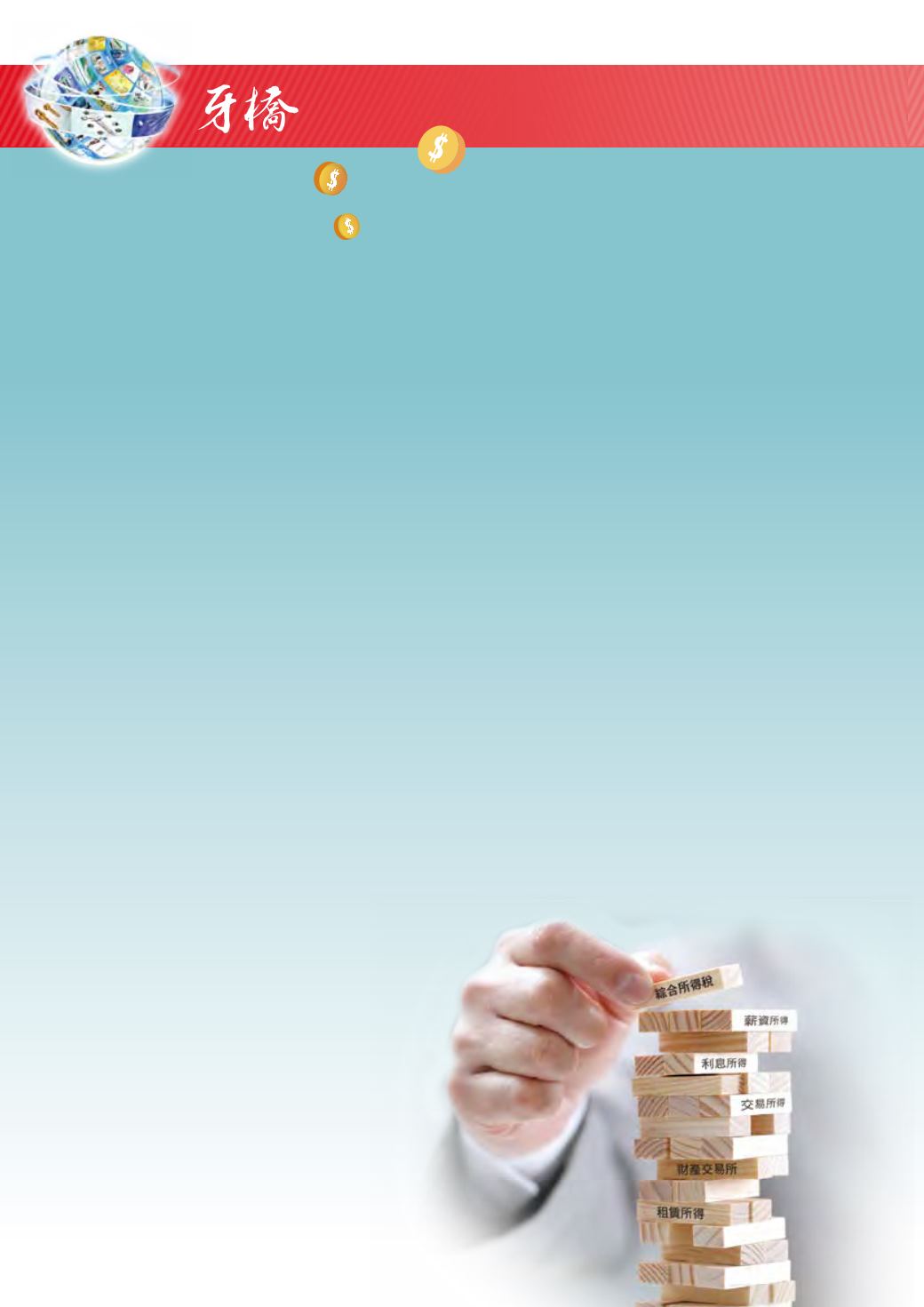

個人的綜合所得稅申報是把各項收入

(薪資所得、利息所得、交易所得、租賃所

得、財產交易所得等)總合之後叫「綜合所

得總額」,然後再扣掉【免稅額】及【扣除

額】,最後稱之為「綜合所得淨額」。

免稅額每個人有

$85000

,如果有配偶及

受撫養親屬,按人頭計之;如果受撫養直系

親屬年齡達

70

歲以上者,可加計

50%

,也就