54 / 73

54 / 73

60

No.

18

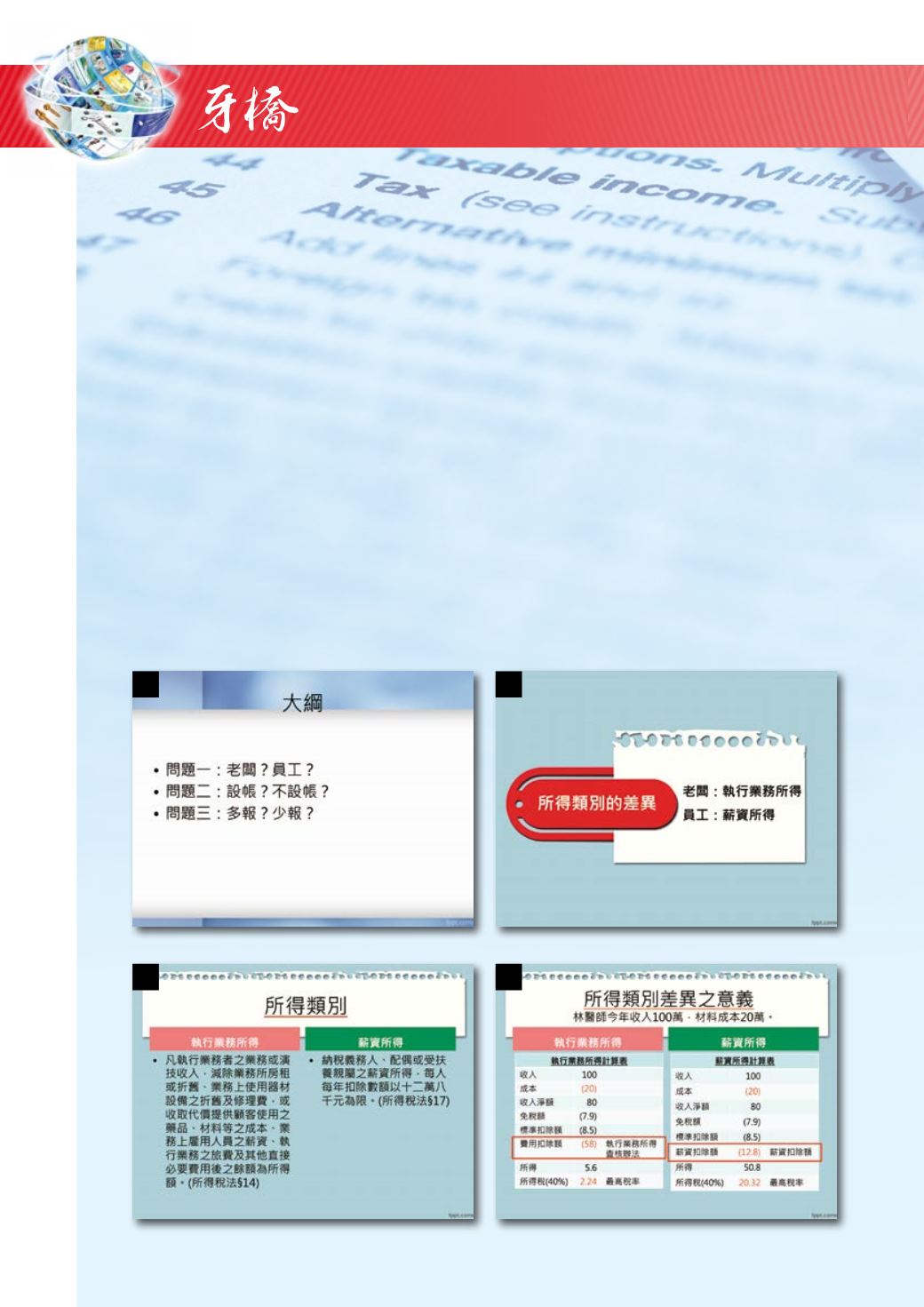

業務之直接必要費用,全年度加總的五十八萬

元都可以申報扣除;再扣掉法定免稅額及其他

扣除額之後,林醫師全年淨所得為

5.6

萬,以

最高稅率

40%

計算,他必須繳稅

2.24

萬元。

但如果林醫師經國稅局認定為受僱員

工,那麼這五十八萬元的業務支出費用都要

自行吸收,其薪資所得扣除所有法定免稅額

及上限

12.8

萬元的薪資所得扣除額以後,年度

淨所得就是

50.8

萬元,以最高稅率

40%

計算,

他必須繳稅

20.32

萬。

實務糾紛

同一個人以不同的所得類別報稅,繳納稅

金可以相差十倍之多,這就是稅法的「奧妙」

之所在,由此便衍生出一個常見的實務糾紛:

你是老闆還是員工?老闆,在稅法上的詞語,

為「執行業務所得者」,定義是「以技藝自力

營生者」,換句話說,是以技藝謀生而自負盈

虧者。問題是每個專門職業技術人員難道都不

是以技藝自力營生嗎?

簽署「合夥契約」就是合夥人,其所得就

是「執行業務所得」?

一般而言,國稅局是從「經濟特性」和

「法律特性」兩方面,來判斷納稅人是老闆

還是員工。為了符合執行業務者的「法律特

性」,實務上許多醫師和診所都簽有所謂的

「合夥契約」,主張自己具有「合夥人」身

1

3

2

4