56 / 73

56 / 73

62

No.

18

關係而非合夥關係。

實務上曾有某牙醫診所,雖然簽有合夥契

約,可是幾乎每個月都在修改契約中的盈餘分

配比例(因為每個月各醫師看診量或給付點數

並不固定),過度頻繁變更合夥契約內容的結

果,被法院視為「假意修改」,因此不被認定

為合夥關係。

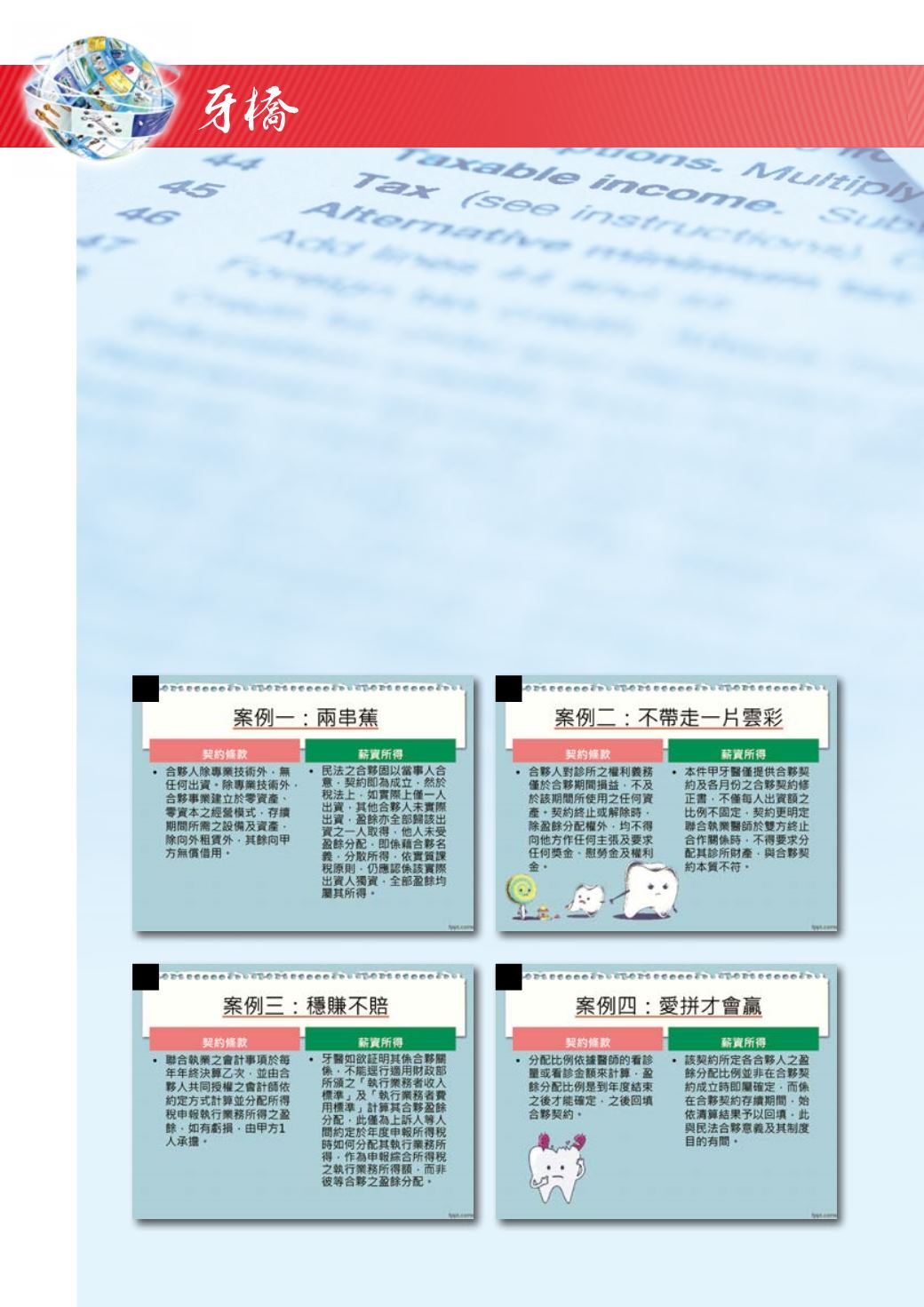

以上四種合約條款類型,幾乎已經涵蓋了

本文引言所提及的六十六件牙醫師稅務相關訴

訟爭議,其判決結果可說是法院到目前為止的

相當一致的見解。接下來補充的案例和條款無

關,而屬於事實認定的問題。

補充案例

某牙醫師等不及國考九月放榜,就已在

牙醫診所為人看診多時,第二年報稅季節來

臨,粗心的診所為他申報了整整十二個月的

「執行業務所得」,結果當然被法院判定為

「受僱員工」,因為牙醫師執照尚未取得,

豈可能以牙醫師資格與診所其他牙醫師平起

平坐,擔當合夥人,故令其補繳「薪資所

得」稅款差額,數目之龐大著實讓這位年輕

醫師「脫了一層皮」。

請各位檢視自己與診所簽訂的「合夥契

約」,審慎斟酌,以便確保在法律上不會出

現以上爭議。

7

9

8

10