55 / 73

55 / 73

牙科

61

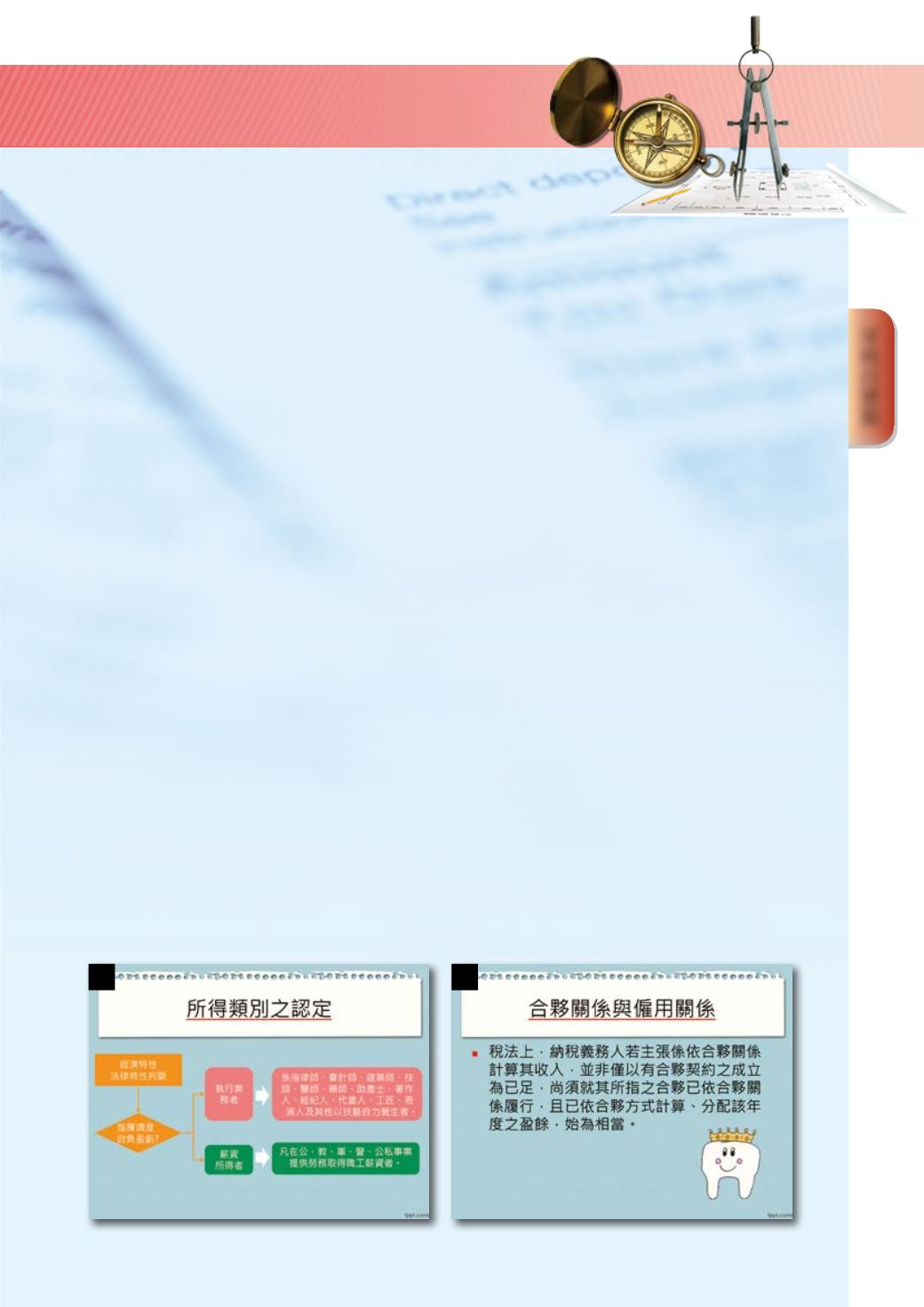

分,故採用「執行業務所得」報稅;然而卻

被國稅局打回票,國稅局以「經濟特性」認

定其屬於「受僱員工」身分,須申報「薪資

所得」,並補繳稅金(圖

5

)。

因此,稅法上關於合夥契約的認定與實

際簽訂的合約名稱並不完全一致,即使簽訂

了名為「合夥」的契約,若是不被法院和國

稅局認定,仍必須以員工的「薪資所得」類

別申報。稅法上合夥關係認定的重點,在於

「合夥已依合夥關係履行,且已依合夥方式

計算、分配該年度之盈餘」(圖

6

)。

這類合約條款,鐵定被國稅局打回票!!

以下四種常見的合約條款,都是有案可

循的「敗訴條款」,雖名為「合夥契約」,

但國稅局和法院並不買單,請千萬留意。

(下表的左列為民間合約條款內容,右列為

法院判決文字)

兩串蕉條款(圖

7

)

兩手空空零出資,除了自己的一身絕

技以外,什麼也沒有帶進診所。雖然律師在

法律上見解可能會有不同,例如主張其屬

於「勞務出資」,不過到目前為止,尚未

以「勞務出資」的主張贏得勝訴的判決。因

此,帶著兩串蕉的「零出資」者,在稅法上

有很大可能性會被認定為受僱員工。

不帶走一片雲彩條款(圖

8

)

按照民法規定,如果屬於合夥關係,那

麼中止契約關係後,各合夥人可以要求返還

相當於出資額的合夥財產,概念有點類似離

婚夫妻的剩餘財產分配。至於離開診所時,

除了自己以外,什麼都帶不走的醫生,同樣

很有可能會被認定為受僱員工。

穩賺不賠條條款(圖

9

)

合夥,在民法的定義,是合夥人互約

出資以經營共同事業之契約。所謂「經營事

業」必定須承擔一定的「事業風險」,因

此上表左列的合約條款最後一句:「如有

虧損,由甲方一人承擔」,就法院的認定而

言,僅必須負擔虧損的「甲」才是老闆,而

診所其他牙醫師皆被認定為受僱員工。

愛拼才會贏條款(圖

10

)

法律上,合夥組織各合夥人之盈餘分配比

例,必須在契約一開始就已經決定。如果一直

等到年度結算時,依據醫師看診量或健保給付

點數等,才來決定盈餘分配比例,那就是僱傭

5

6

牙醫

—

稅務